Rapport Hypothécaire du Mercredi

Hausse du prix des logements

La semaine dernière, la Société foncière des municipalités (SÉFM) a publié son premier rapport sur la tendance des prix de vente résidentielle, annonçant du même coup une hausse du prix des maisons de 17% en Ontario entre 2008 et 2012.

Dans les endroits les plus convoités comme Toronto et Ottawa, le prix des maisons a connu une augmentation de 23% et de 24%. Les plus fortes hausses ont été observées dans le Nord de l’Ontario, en raison du prix élevé des ressources qui ont engendré un « boom » de l’industrie minière. Timmins a connu une hausse de 29% du prix des logements, tandis que Sault Ste. Marie a connu une hausse de 25%.

« Ce rapport est porteur de bonnes nouvelles pour la plupart des propriétaires de l’Ontario. Il démontre que, dans la plupart des communautés, le prix moyen de vente des propriétés résidentielles a augmenté depuis 2008 et que le marché immobilier continue d’être solide. » – Larry Hummel, évaluateur en chef de la SÉFM

Bien qu’une augmentation de la valeur de la propriété rime généralement avec une économie positive et profitable aux propriétaires de maison, il peut être plus difficile pour les acheteurs d’une première maison à entrer sur le marché, plus particulièrement dans les villes déjà dispendieuses comme Toronto.

Baisse des taux hypothécaires fixes 5-ans

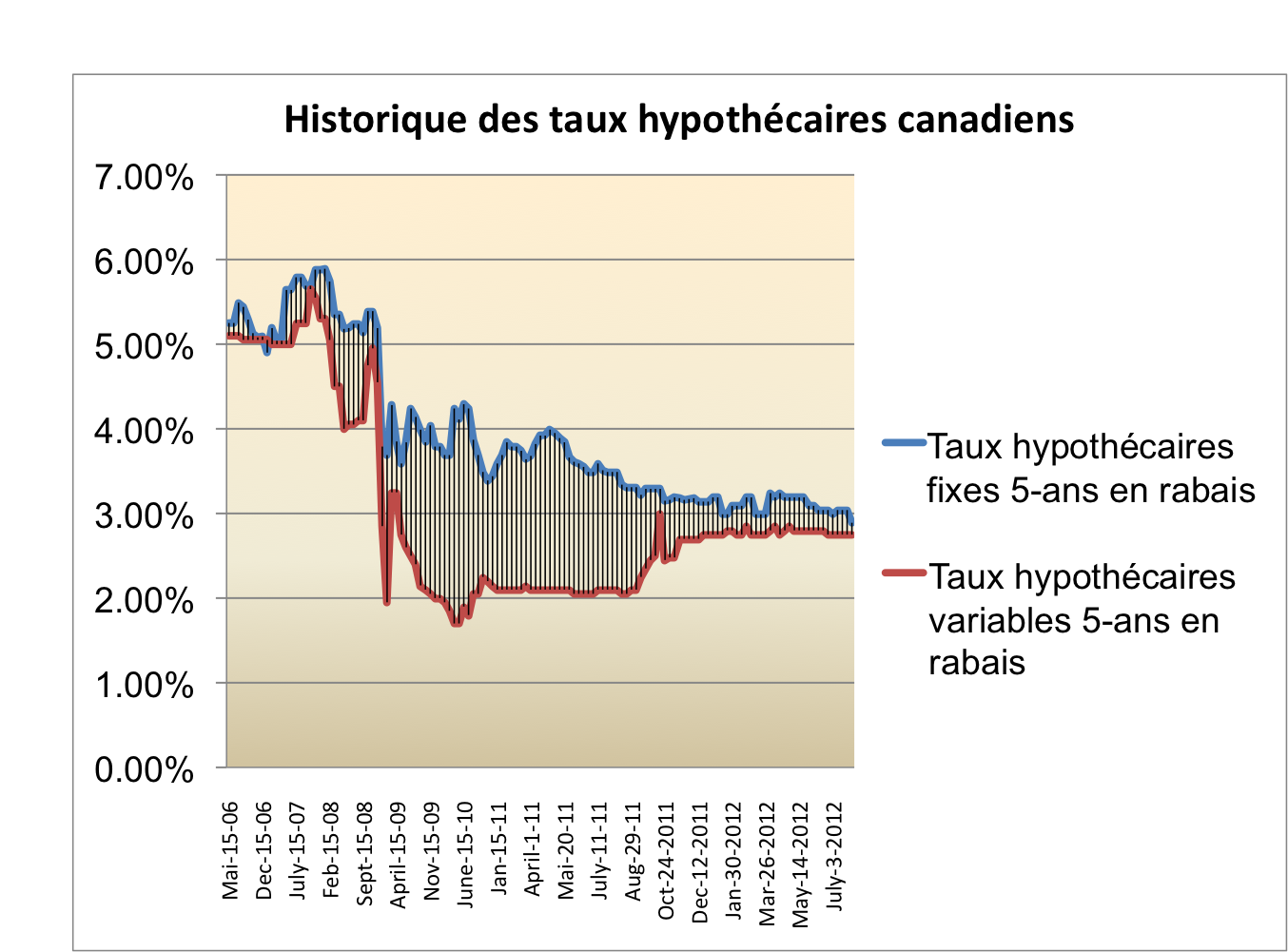

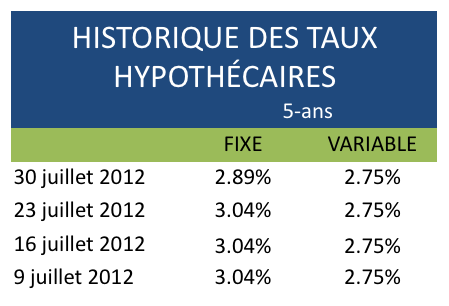

Un mois après le resserrement des règles hypothécaires du gouvernement, de nombreux prêteurs ont baissé leurs taux fixes 5-ans à un pourcentage jamais atteint auparavant. Actuellement, le meilleur taux fixe 5-ans chez True North Mortage est fixé à 3,04%. Dans le graphique présentant l’historique des taux hypothécaires au Canada (voir ci-dessous), vous verrez qu’il s’agit du taux le plus bas.

À son tour, l’écart entre le meilleur taux fixe 5-ans actuel et le taux variable 5-ans a également diminué. Le taux variable 5-ans le plus bas actuellement chez True North Mortgage est fixé à 2,90% (taux préférentiel – 0,10).

Récapitulatif des taux hypothécaires

La semaine dernière, la dernière des grandes banques canadiennes a diminué ses taux d’intérêt fixes 1-an, 2-ans et 3-ans pour rester compétitive. Cette semaine, il y a eu beaucoup d’action entre certaines des plus petites institutions canadiennes. Plusieurs d’entre elles ont d’ailleurs diminué leurs taux fixes 3-ans, alors que d’autres, comme Invis et Dominion Lending, ont augmenté leurs taux fixes 2-ans et bon nombre de leurs taux fixes à long terme. Dominion Lending a augmenté son taux fixe 2-ans de 2,49% à 2,59%, alors que Invis a augmenté son taux de 2,49% à 2,69%.

Où se situent les taux hypothécaires canadiens cette semaine ?

Un historique hebdomadaire des taux hypothécaires fixes sur 5 ans et des taux hypothécaires variables sur 5 ans

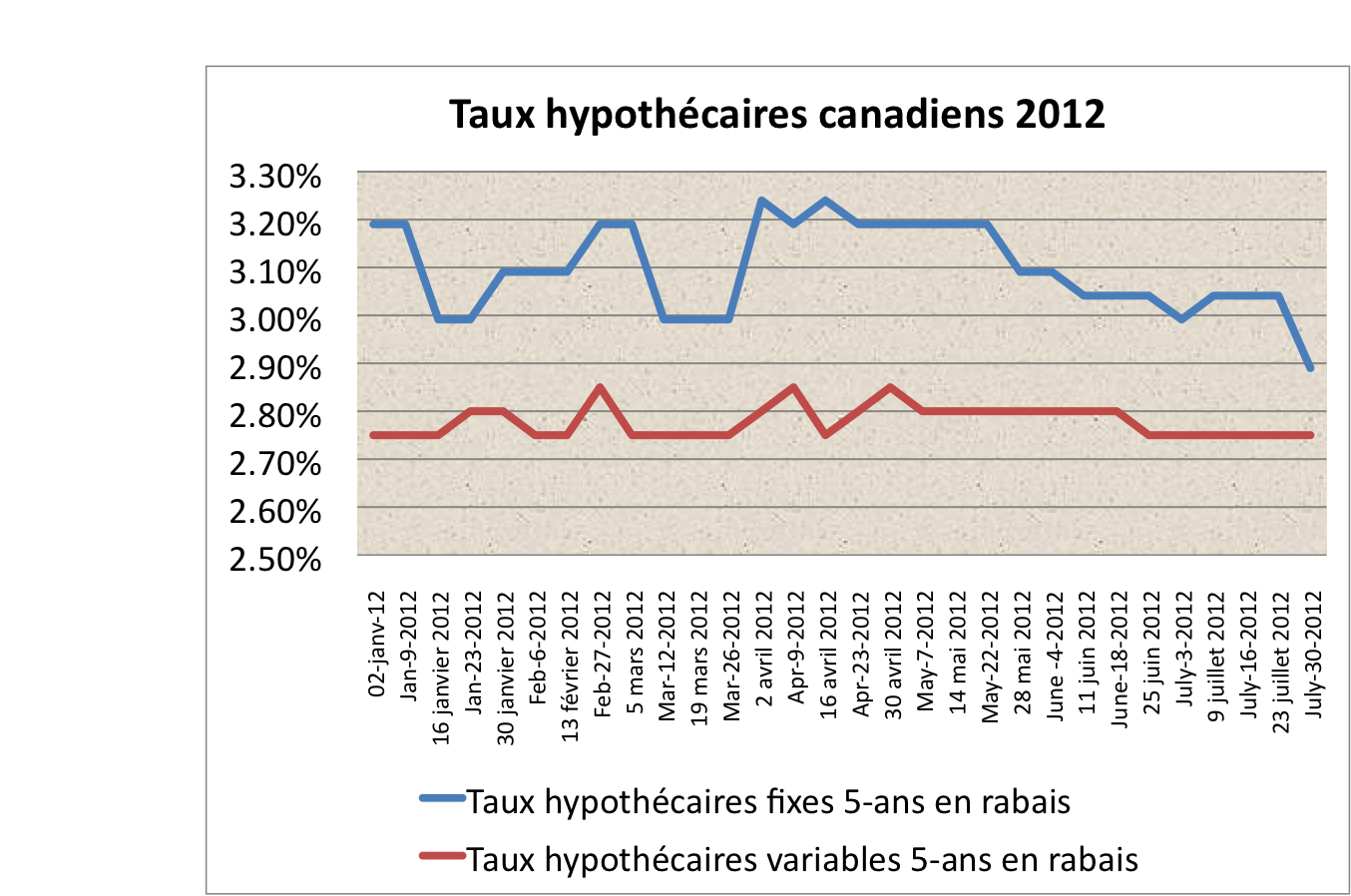

Taux hypothécaires au Canada en 2012